Модель торговли на основе тройного темпа движения индекса NASDAQ

Теперь вы знаете о простой в использовании модели выбора времени, которая предназначена для работы с инвестиционными инструментами, движение которых тесно связано с индексом NASDAQ Composite. Это краткосрочная модель выбора времени из разряда «схватил и беги», согласно которой с 1972 по май 2004 г. период нахождения «в бумагах» занимал 45,9% всего времени, но при этом она все же переигрывала пассивные («покупать-и-держать») стратегии на протяжении 20 из 32 лет, включенных в исследование. Прибыли в выигрышных сделках более чем в 5 раз превышали потери, понесенные за время убыточных сделок. Далее приводятся дополнительные данные о результатах применения этой модели, но сначала вы должны разобраться с ее логикой и правилами (график 3.7).

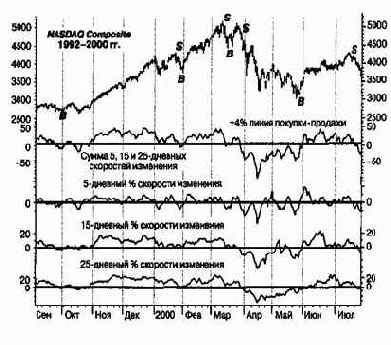

Этот график показывает индекс NASDAQ Composite с конца октября 1999 г. по начало октября 2000 г. Ниже графика цены индекса находятся три графика скорости изменения: 5-, 15- и 25-дневные скорости изменения NASDAQ Composite, выраженные в процентах (не в пунктах) изменения значения этого индекса. Над этими графиками находится еще один график, который получен суммированием ежедневных значений отдельных показателей скорости изменения. Буква В обозначает день покупки, aS — дату продажи. Вы можете заметить, что более короткий 5-дневный индикатор опережает более долгосрочные 15- и 25-дневные индикаторы скорости изменения в смене направления движения перед изменениями в направлении движения цены. (Этот график основан на гипотетическом исследовании. Он не может ничего гарантировать на будущее.)